Вы можете не осознавать, что эти обычные вещи не покрываются медицинским страхованием. Обнаружение того, что вам нужно оплатить большой медицинский счет, который, как вы думали, должна оплачивать ваша страховка, может стать неприятным сюрпризом. Вот чего нужно остерегаться.

Нарушать закон

Разнообразные изображения / UIG / GettyImages

Ваша медицинская страховка может не покрыть медицинские расходы, которые вы понесли, делая что-то незаконное. Известный как исключение незаконных действий, если в вашем полисе медицинского страхования он есть, это означает, что вам не будут покрываться расходы на здравоохранение, вызванные вашим участием в незаконном действии.

Накопили счет на отделение неотложной помощи на 2000 долларов, когда вы обожглись, зажигая гриль на семейном пикнике? Наверное, это прикрыто.

Заработать 200 000 долларов от ожогового отделения интенсивной терапии после того, как вы загорелись, употребляя кокаин бесплатно? Если в вашем полисе медицинского страхования есть исключение из незаконных действий, этот счет будет вам предъявлен.

Некоторые штаты ограничивают исключения незаконных действий, а многие штаты запрещают страховщикам применять исключения из страхового покрытия на основании того, что застрахованный находится под воздействием наркотиков и / или алкоголя. Вы можете узнать в отделе страхования своего штата больше информации о том, действуют ли страховщики могут отказать в покрытии в ситуациях, связанных с незаконными действиями.

Исключения в отношении незаконных действий обычно применяются к искам, которые непреднамеренно являются результатом совершения противоправного действия (например, вождения в нетрезвом виде). Но медицинская марихуана является примером ситуации, когда рецепт не покрывается страховкой из-за того, что его законность затруднена. Медицинская марихуана легальна на большей части территории США с 2020 года, но технически она все еще незаконна в соответствии с федеральным законом. Таким образом, это не покрывается медицинским страхованием, даже если оно предписано вашим врачом и законно в вашем штате.

Туристические прививки

Стив Дебенпорт / Getty ImagesДелаете снимки перед экзотическим заграничным отпуском? Ваша медицинская страховка может не оплачивать вакцинацию во время путешествия. В то время как все планы медицинского страхования, не связанные с дедушкой, покрывают вакцины, обычно рекомендуемые для профилактики в США, вакцины от тропических болезней, которые не являются проблемой там, где вы живете, вероятно, не покрываются вашим планом медицинского страхования.

Вам нужна прививка от столбняка, потому что вы порезали садоводство на заднем дворе? Счет, вероятно, покрывается вашей медицинской страховкой.

Нужна вакцина против желтой лихорадки, чтобы заняться сплавом по реке Амазонка? Будьте готовы заплатить за это сами.

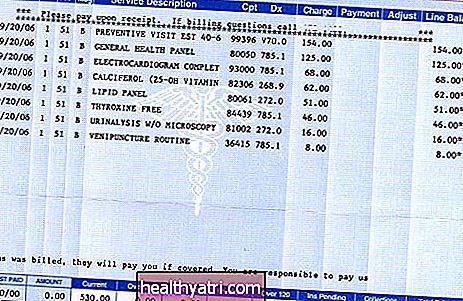

Предварительные разрешения не гарантируют выплаты по страхованию здоровья

Морса Изображений / Getty Images

Считаете ли вы, что получение предварительного разрешения от вашей медицинской страховой компании на дорогостоящую МРТ, компьютерную томографию или процедуру означает, что страховая компания согласилась оплатить счет? Подумай еще раз.

Многие медицинские страховые компании требуют предварительной авторизации перед проведением дорогостоящего обследования или процедуры. Но утвержденное предварительное разрешение - это не то же самое, что утвержденная претензия. Вот пример условия предварительного разрешения от Cigna:

«Предварительное разрешение не является гарантией того, что услуги покрываются. Предварительное разрешение - это определение медицинской необходимости и не является гарантией оплаты претензий. На возмещение претензий могут влиять различные факторы, включая право на участие, статус участия и льготы в время оказания услуги ".

Все страховщики обычно используют одинаковые формулировки в своем резюме страховых выплат и страхового покрытия. В большинстве случаев предварительно авторизованная услуга будет покрываться вашей медицинской страховкой, хотя вам придется оплатить такое совместное участие в расходах, которое требуется в соответствии с условиями вашего плана. Но важно понимать, что предварительное разрешение не является гарантией покрытия, и претензия может быть отклонена после ее подачи страховщику.

Неправильный статус госпитализации: статус наблюдения или стационарный статус

Hispanolistic / Getty ImagesВаша медицинская страховка может не оплачивать ваше пребывание в больнице, если вы поступили в стационар, но ваша страховая компания считает, что вы должны были находиться под наблюдением.

Когда вас помещают в больницу, вам присваивается статус: стационарный или под наблюдением.

Пациенты под наблюдением технически являются амбулаторными пациентами, хотя они остаются в больничной палате на ночь или даже дольше, как и стационарные пациенты. Как правило, если ваш врач ожидает, что вы будете в больнице не менее двух ночей, ваше пребывание будет считаться стационарным. Но вы не узнаете, какой статус вам присвоен, пока не спросите.

Ваш статус приема очень важен для вашего кошелька. Если ваша страховая компания или Medicare определит, что вы должны были находиться в статусе наблюдения, когда вы действительно были госпитализированы, страховая компания может отказать в оплате больничного счета.

С другой стороны, если вы помещены в статус наблюдения, пока вы находитесь в больнице, вы можете нести большую долю счета, чем если бы вы были в стационаре. Это особенно важно для пациентов Medicare, поскольку стационарное лечение в больнице (покрывается частью A Medicare) предусматривает одну франшизу, покрывающую до 60 дней в больнице, в то время как амбулаторное лечение (покрывается частью B Medicare) имеет совместное страхование в размере 20% без ограничения. на наличные расходы.

С другой стороны, если вам нужно будет остаться в учреждении квалифицированного сестринского ухода после выписки из больницы, Medicare покроет его только в том случае, если вы провели как минимум три дня в больнице в качестве стационарного пациента до перевода в учреждение квалифицированного сестринского ухода. Время, проведенное в больнице под наблюдением, не засчитывается в количество дней в больнице, необходимых для активации покрытия Medicare для учреждения квалифицированного сестринского ухода.

Узнайте больше о статусе наблюдения, как работают правила наблюдения и почему это стоит дороже.

Уход в доме престарелых

SilviaJansen / Getty ImagesДумаете, ваша медицинская страховка или Medicare оплатят уход в доме престарелых, когда вы не можете позаботиться о себе? Подумай еще раз.

Ни Medicare, ни частные медицинские страховые компании не платят за долгосрочное лечение. Вам придется самостоятельно оплатить медицинское обслуживание в доме престарелых, доме престарелых или доме-интернате, если у вас нет страховки на долгосрочное медицинское обслуживание или вы не имеете права на покрытие Medicaid (большинство жителей дома престарелых имеют право на Medicaid, который оплачивает опекунство после того, как человек исчерпал почти все свои активы).

Это не означает, что Medicare и медицинские страховые компании никогда не будут платить за пребывание в доме престарелых. Фактически, Medicare может оплачивать краткосрочные квалифицированные реабилитационные услуги в доме престарелых (при условии, что вы провели в больнице в качестве стационарного пациента не менее трех дней, прежде чем вас перевели в учреждение квалифицированного сестринского ухода). Но он не окупит долгосрочные услуги по хранению.

Ключ здесьПочемувам нужен дом престарелых. Если целью ухода в доме престарелых является реабилитация, другими словами, если вы пытаетесь восстановить навыки, на которые у вас есть разумные шансы, тогда ваша медицинская страховая компания может оплатить дом престарелых в течение короткого периода времени. Например, вам может быть разрешено пребывание в доме престарелых после изнурительного инсульта, при этом вы будете проходить интенсивную физическую, профессиональную и логопедическую терапию, чтобы помочь вам заново научиться вставать из сидячего положения, питаться и чистить зубы.

Если целью пребывания в доме престарелых является чисто опекунский уход (т. Е. Помощь в повседневной жизни, а не попытка восстановить утраченные навыки и вернуться в свой дом), то ваше пребывание в доме престарелых не покрывается медицинской страховкой.

Есть два заметных исключения. Medicaid, государственная программа государственного страхования для людей с низким доходом, покрывает долгосрочное обслуживание в доме престарелых для людей с низким доходом, не имеющих средств для оплаты собственного ухода. Кроме того, многие программы хосписов предоставляют возможность для проживания в доме престарелых. или стационарное лечение в хосписном центре. Но поскольку услуги хосписа предназначены для неизлечимо больных людей с ожидаемой продолжительностью жизни менее шести месяцев, вам вряд ли понадобится это пособие очень долго, если вы имеете право на него.

Закон о доступном медицинском обслуживании включал положение, называемое «Акт CLASS» (Программа помощи и поддержки для проживания в сообществе), который позволял людям записываться в государственную программу, которая обеспечивала бы льготы для покрытия части стоимости долгосрочного ухода. Однако к осени 2011 года, через полтора года после того, как ACA вступил в силу, федеральное правительство отменило Закон CLASS из-за опасений, что он не будет иметь долгосрочной финансовой жизнеспособности.

На данный момент у людей есть три варианта покрытия долгосрочного ухода: они могут использовать все свои активы, после чего они, вероятно, будут иметь право на покрытие Medicaid, или они могут приобрести частный полис долгосрочного ухода, или они могут рассчитывать на личные средства для покрытия потенциальных счетов за долгосрочное лечение. Однако полагаться на медицинскую страховку (кроме Medicaid) не получится.

.jpg)